|

近年来,各大消费品牌都蹭起了“小猫小狗”的热度。 比如:麦当劳推出限定猫窝套餐、喜茶开设宠物友好主题店、完美日记推出与李佳琦的宠物Never联名小狗眼影盘、星巴克推出猫爪杯等等。 而事实上,与宠物捆绑的营销思路,也确实让这些企业获得了流量与销量的双丰收。 麦当劳的10万份限定款猫窝一天内全部售罄,相关微博话题讨论度过亿;喜茶开设的宠物友好主题店,吸引了不少消费者前去拍照打卡;完美日记与李佳琦的狗狗Never联名小狗眼影盘,在李佳琦直播间10万库存不到1分钟售罄;星巴克的猫爪杯,更是“一杯难求”。 “大火大卖”的背后,是新兴消费群体对于新鲜事物的热爱与追捧,也体现了我国宠物市场正在不断崛起。 宠物经济的A面: 繁荣火热的市场 根据《2020年中国宠物行业白皮书》数据显示,我国宠物数量及养宠人数持续增长。2020年中国犬猫数量已突破1亿只,养犬猫人数达到6294万人,增幅为2.8%;其中超六成养宠人群分布在一二线城市。宠物数量的增长,带动宠物行业进入更为广阔的蓝海市场。 “宁愿自己省吃俭用,也要给宠物更好的生活条件。”这是当下不少养宠人士的内心独白。宠物行业产业链可分为上中下游三个部分:上游为宠物领养和买卖,中游包括宠物食品、用品等,下游包括宠物美容、寄养、医疗、保险等服务。 正是因为宠物在人们生活中的地位越来越高,围绕宠物产业链,整个行业开始“快速生长”起来。 据淘宝发布数据显示,2019年“双11”猫粮已超过婴儿奶粉,荣获“最受欢迎进口商品”榜首;同年“双12”期间猫汉服、和风宠物小被、宠物烘干机、狗窝电热毯等销量更是大幅增长。 今年春节期间,宠物年夜饭、宠物对联等产品在电商平台也非常火爆,以宠物年夜饭为例,价格在几十上百元不等,最高则近千元。

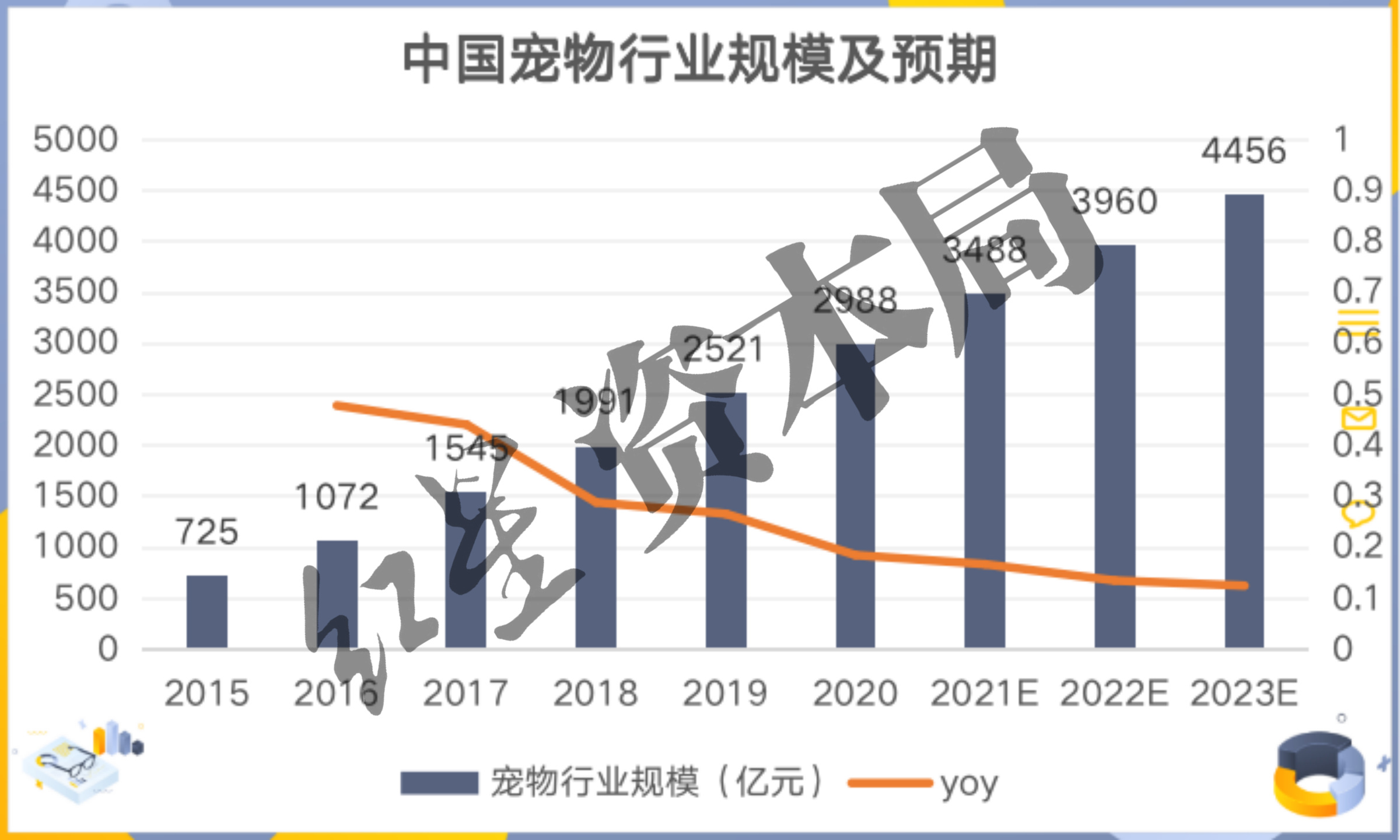

宠物消费品已涉及到宠物日常的方方面面,根据《2020年中国宠物消费市场报告》显示,2020年中国人均单只宠物的年消费金额为6653元,相比较2019年的5561元,同比增长19.6%;由此可见宠物主为宠物花钱的意愿愈发强烈。 同时根据《2021年中国宠物消费趋势白皮书》显示,2020年宠物经济规模已将近3000亿元,预计到2023年规模将达到4456亿元。

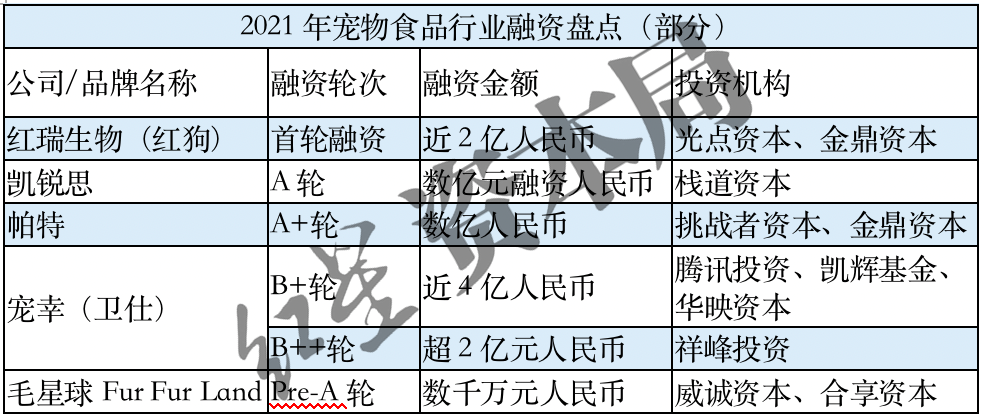

来源:艾瑞咨询、红星资本局 宠物数量以及消费者为宠物花钱的意愿都在不断提升,巨大的市场规模下,宠物赛道显得格外“诱人”。 据天眼查数据显示,从2015年开始,宠物赛道迅速成为资本的“香饽饽”。之后的数年,不论是融资数量还是融资金额,市场热情都丝毫未减。据壹览商业不完全统计,2021年国内宠物行业共发生42起融资,披露的融资金额已超过31亿元。 市场关注重点领域主要有宠物食品、宠物用品与宠物医疗。 宠物食品是贯穿宠物生命周期的一大必需品,具有高频次、强刚需、高复购率等特征,因此是整个宠物消费结构中最重要的领域。2021年在宠物食品领域共发生16起融资事件,累计融资金额超16亿元。

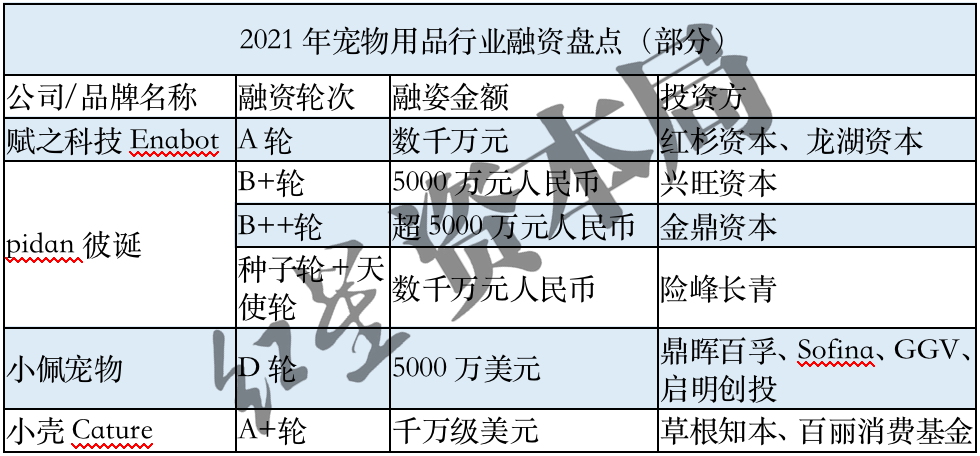

来源:公开资料、壹览商业 宠物用品为宠物生活所需,是除食品之外的其他消费品类,目前正朝着智能化方向发展。2021年在宠物用品(包括宠物智能)领域共发生13起融资事件,累计融资金额近3亿元,是融资次数仅次于宠物食品的第二大细分市场。

来源:公开资料、壹览商业 宠物医疗为宠物经济中资金与技术门槛最高的细分领域,涵盖宠物诊疗、宠物药品、宠物疫苗三大类。2021年宠物医疗行业共发生5起融资,累计融资金额达到7亿元。从融资金额来看,2021年宠物行业融资过亿元的企业,主要都集中在宠物医疗领域。

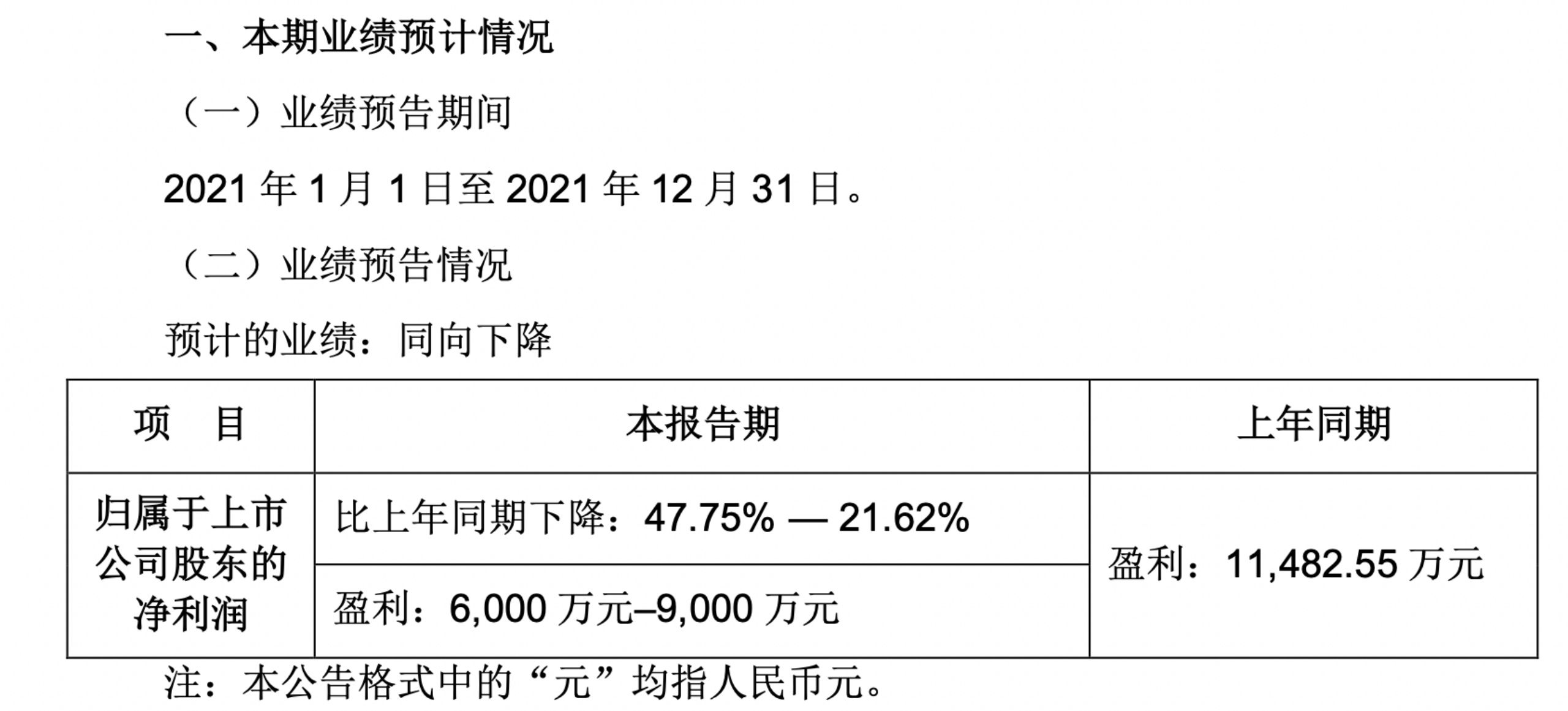

来源:公开资料、壹览商业 此外,据天眼查数据,截至2021年10月底,国内已有超过75万家宠物相关企业,2021上半年新注册企业同比增速高达237.74%。 新玩家的入局以及资本的不断加码,都让宠物赛道活力满满、热闹非凡。 宠物经济的B面: 坐“冷板凳”的上市公司 虽然宠物经济看起来热度非凡,但目前国内专注于宠物经济的A股上市公司相对较少,主要有宠物食品生产商佩蒂股份(300673.SZ)、中宠股份(002891.SZ)、以及宠物用品生产商依依股份(001206.SZ);同时企业体量也相对较小,业务覆盖面也相对较窄。 1.宠物上市公司的业绩情况 从企业营收来看,根据各企业财报数据,佩蒂股份、中宠股份、依依股份2021前三季度营业收入分别为9.15亿元、20.12亿元、9.44亿元,同比增速分别为-5.8%、24.2%、2.2%;而中宠股份前三季度的高营收主要由于收购新西兰宠物罐头工厂PFNZ70%股权,三季度将其纳入合并报表所致。抛开收购因素,前三季度各企业营收增幅都相对乏力。 净利率方面,各企业的净利率也并不高。佩蒂股份、中宠股份、依依股份在2021年前三季度净利率分别为8.78%、5.26%、10.98%;另外佩蒂股份在2021年业绩预告中表示,2021年公司归属于上市公司股东的净利润比上年同期下降47.75%~21.62%,主要因为越南工厂受疫情停工等因素影响。

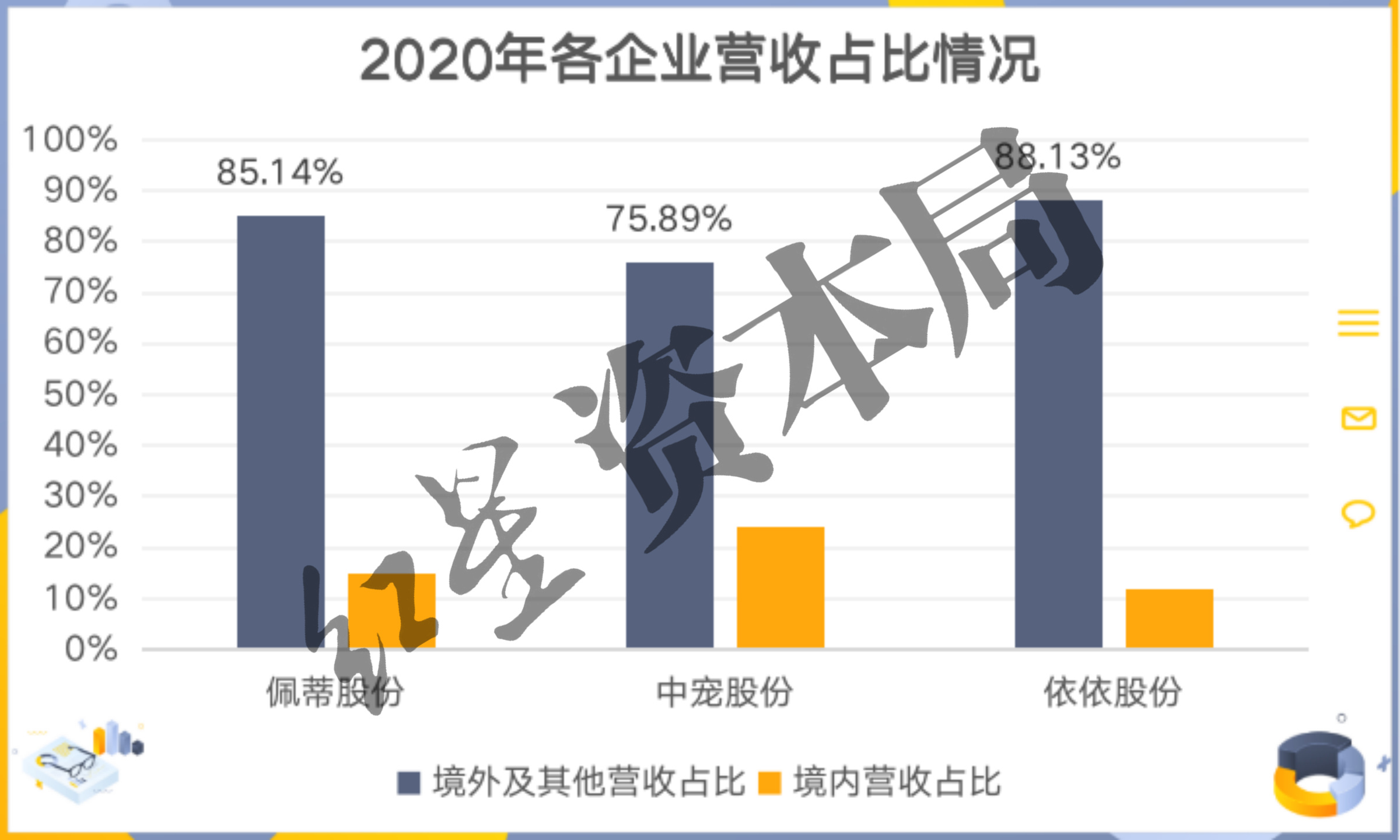

同时,三家企业的主要营收来源都来自海外。财报显示,2020年全年,佩蒂股份、中宠股份、依依股份的境外及其他业务营收占总营收的比例分别为85.14%、75.89%和88.13%,所谓境外业务核心就是为国外宠物品牌提供生产代工服务。 由于企业主要走“代工”模式生产,因此企业的毛利率并不高。对比来看,美国专注于做新鲜天然宠物食物企业Freshpet(FRPT.US),企业的毛利率基本保持在40%以上。另外,国内这些企业的“代工”模式,还需要面临生产上游的原料成本变动风险,同时也没有自身品牌溢价。没有核心话语权,可以说赚的都是“辛苦钱”。

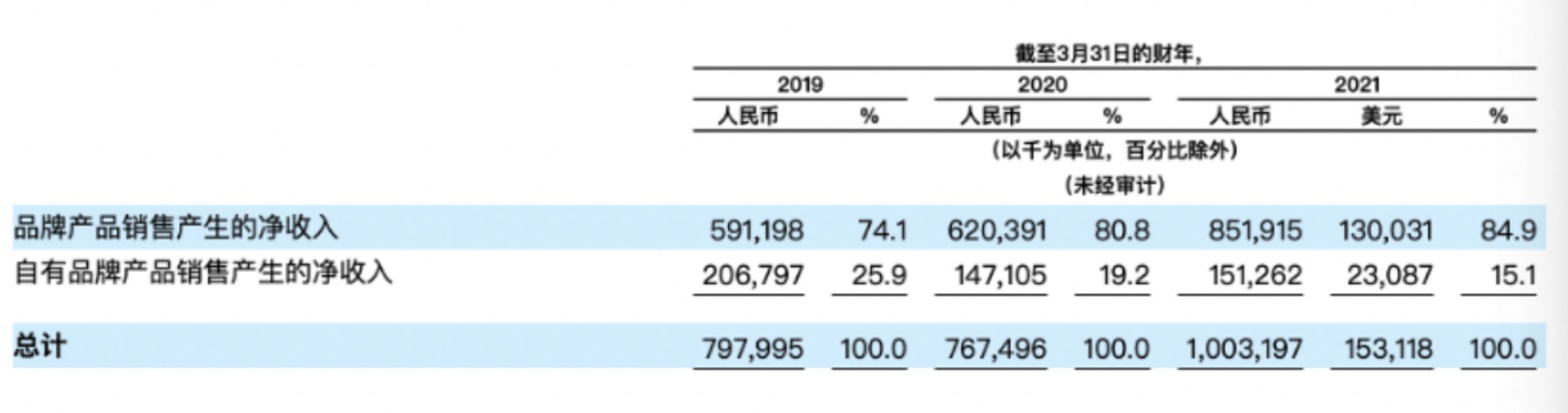

来源:公司财报、红星资本局 2.自建品牌,企业还有很长的路要走 为了提高品牌影响力,增加产品的议价能力,这些以代工起家的国内公司都在尝试推出自有品牌,获取更大的盈利空间。 比如中宠股份在国内市场推出“Wanpy顽皮”、“Zeal真致”,在境外市场推出宠物零食品牌“Wanpy”、“Jerky time”、“Toptrees”;佩蒂股份则推出自有品牌好适嘉Healthguard、齿能ChewNergy、爵宴Meatyway、佩蒂、CPET等;依依股份推出的自有品牌为乐事宠(HUSHPET)。 但自建品牌之路其实也并不好走,一方面,宠物赛道终端用户较分散,难以快速触及到消费者层面;另一方面,宠物食品等购买者和使用者是分离的,消费者倾向于购买自己信任的品牌,因此获客也相对较难。 这就有可能导致企业为了推出自有品牌,大力烧钱砸营销,但市场却反响平平的尴尬处境。如国内宠物电商赴美上市第一股波奇宠物(BQ.),企业先是推出走性价比路线的“怡亲”,并邀请贾乃亮代言,随后又推出轻奢路线的冻干粮品牌“魔咖”。但这两个自有品牌状况并不乐观,产品销量始终难提升,自有品牌的净收入占比也一直处于下降趋势。财报显示,在2019财年、2020年财年及2021财年,自有品牌带来的净收入分别占比25.9%、19.2%及15.1%。

图据 公司财报 对于国内这些上市企业来说,想要得到品牌红利,获取更多消费者的认可,恐怕还有很长的路要走。 A面与B面引发的思考 一面是庞大的市场与争先恐后的资本,一面是上市公司不够成熟的发展路径,宠物赛道在资本层面似乎出现了“断层”。 之所以出现“断层”的原因,主要还是在于目前国内宠物市场仍处于野蛮发展时期,市场整体为无序竞争,整个行业集中度也偏低。 以宠物食品行业来看,根据Euromonitor数据显示,2020年国内宠物食品市场CR10仅占中国宠物食品行业市场规模的18.2%,也就是说宠物食品行业玩家众多,但是真正有市场话语权的品牌少之又少。此外由于宠物用品行业门槛低、宠物需求多元化,因此行业同样存在高度分散,尚无大品牌跑出的情况。 而宠物医疗市场由于信息不对称、资源不对称,近年来,整个行业整体呈现出“乱象频频”的状态。据鲸准《宠物医疗行业报告》显示,2019年全国共有10000~15000家宠物医院,其中大规模连锁医院数量占比不足15%。宠物医疗行业收费不透明、医疗水平低、服务质量差等诸多问题亟待解决。 小结: 我国人口基数大,同时由于人口老龄化、年轻人生活压力大等因素,“它经济”未来的想象空间巨大,但另一方面,我国宠物市场的发展仍处于起步阶段,行业还需要时间去践行市场的优胜劣汰法则。对于玩家们来说,这是机会更是挑战。 红星新闻记者 俞瑶 刘谧 (责任编辑:) |