|

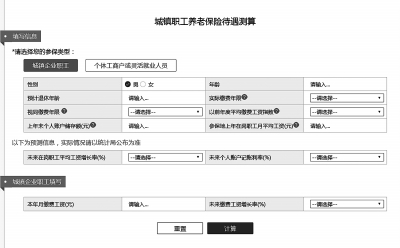

我将来到底能领多少养老金?这是每个养老保险参保人员都关心的问题。长久以来,人们都只知道自己交了多少钱,却很少能算明白将来能领到多少钱,自己交的养老保险究竟值不值。近日,国家社会保险公共服务平台正式上线,参保人员终于可以测算自己未来能领多少养老金了! 想自己算一算养老金? 难! 职工养老保险每月要交多少钱?最简单的办法就是看自己工资条上养老保险的扣款金额,一目了然。 养老保险分为居民养老保险和职工养老保险两种,目前更受关注的是职工养老保险。事实上,养老金待遇是有一个明确的计算方法的,但这个计算方法极其复杂。例如说,北京市的职工养老保险待遇就规定: 1998年7月1日以后参加工作,其基本养老金由基础养老金和个人账户养老金组成, 1998年6月30日以前参加工作,其基本养老金由基础养老金、个人账户养老金和过渡性养老金组成。 1998年6月30日以前参加工作,养老金组成: 基础养老金 以被保险人退休时上一年本市职工月平均工资与本人指数化月平均缴费工资的平均值为基数, 按被保险人的全部缴费年限每满一年发给1%。 过渡性养老金 按视同缴费年限计算的月过渡性养老金与按实际缴费年限计算的月过渡性养老金之和。 个人账户养老金 被保险人个人账户累计储存额除以国家规定的计发月数。不同的退休年龄对应不同的计发月数。《城镇企业职工基本养老保险个人账户养老金计发月数表》可以在网上轻松找到。 以上三个部分相加,即为退休人员可以领取的养老金数额。 如果自己按照公式计算可以说很让人崩溃。于是,很多人都试图在网上搜索个“一键生成”计算器,计算出自己将来能领多少养老金。 不过,虽然计算公式是现成的,但养老金的数额跟参保人的工资、社会平均工资、利率等因素都紧密相关,这几个因素都是变量,在不能预知的情况下,是无法准确计算养老金数额的。 所以,网上能搜出来的,大多数只是缴费金额的计算器,很难找到能够预测养老金待遇的计算器。 举例 预估获益远大于缴费 假设王某,女,目前35岁,已有11年的累计缴费年限。她的“视同缴费年限”为0。王某的工资水平在社平工资的2倍上下浮动,为了方便计算,假设她的“以前年度平均缴费工资指数”为2;她的“上年末个人账户存储额”为107519元。她的参保地北京的“上年在岗职工月平均工资”为7855元(2018年全口径城镇单位就业人员平均工资)。“未来在岗职工平均工资增长率”这一项假设为8%,“未来个人账户记账率” 也假设为8%。“本年月缴费工资”为20761元,未来缴费工资增长率也假设为8%。 通过计算器得出结果:王某将于2039年退休,基本养老金约32885元,其中基础养老金约19379元,个人账户养老金约13506元,过渡性养老金0元。这么算来,王某未来的养老金预计超过3万元。相比之前缴纳的养老保险费,肯定是获益远远大于付出的。 很多人会惊讶:“将来能领3万多元的养老金?会有那么高?”需要说明的是,这里模拟计算的是20年后的养老金水平,不能以目前的经济发展水平来感受未来的收入情况。就像20年前,人们的工资普遍只有几百元,如今却达到几千元,不能再以当前的经济水平来衡量当初的收入是一个道理。 另外,需要强调的是,养老金的计算公式里面涉及多个变量因素,这些仅是在多种变量因素模拟假设的情况下计算出来的结果,并不能真实反映参保人员未来的养老金水平。实际金额需以退休时当地社保经办机构计算为准。 操作 官方平台预测养老金分十步走 现在,国家社会保险公共服务平台可提供社保年度参保信息查询、待遇资格认证、养老金测算、社保关系转移查询、异地就医查询、境外免缴申请、社保卡和电子社保卡状态查询等服务。这几个功能里面,养老金测算非常引人注目。虽然平台提供了计算器,但很多人面对上面需要填写的信息还是一头雾水。 记者登录平台体验了一下。 点击进入城镇职工养老保险待遇测算页面,首先要选择参保类型,这个选项有“城镇企业职工”和“个体工商户或灵活就业人员”两个。因为大多数参保人员都是通过企业参保的,所以这里就以“城镇企业职工”来举例。 1 填写性别、年龄等基础信息。“预计退休年龄”里,一般男性为60岁,女干部为55岁,女工人为50岁。 2 确定缴费年限。“实际缴费年限”这一栏,是指实际缴纳社保的累计年限。这个可以查询一下自己的历年缴费信息,里面有明确的记载。“视同缴费年限”很特殊。“视同缴费年限”是指职工全部工作年限中,其实际缴费年限之前的按国家规定计算的连续工作时间。说得通俗一点就是,虽然有些年头你并没有工作,没有缴纳过养老保险金,但是养老保险就当你缴过了,照样把这几年算在你的缴费年限里给你发养老金。 根据各地建立养老保险个人账户的时间不同,视同缴费年限的起算时间也不一致,大多在上世纪90年代初,在那之前参加工作的人才有视同缴费年限。当下的中青年劳动者,一般涉及不到视同缴费年限,这个选项填写零就可以了。 3 确定缴费工资指数。“以前年度平均缴费工资指数”是最让人头疼的。年度平均缴费工资指数是指参加养老保险社会统筹人员历年缴费工资指数的平均值。它是由参保人每年申报的缴费,工资数除以当地上年的在岗职工平均工资,得出缴费当年的缴费工资指数,如此每年计算一次,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。简单理解,缴费工资指数就是指参保人员的工资是社平工资的几倍。把每年的倍数平均计算一下,就是年度平均缴费工资指数了。 4 查询上年末个人账户储存额。“上年末个人账户存储额”,这是之前自己养老保险个人账户部分和利息的总和,一般人也不会记得里面究竟有多少钱。这个可以查询一下自己的历年社保缴费信息,上面有明确记载(可登录国际社会保险公共服务平台或北京市社会保险网上服务平台查询)。 5 确定参保地上年在岗职工月平均工资。“参保地上年在岗职工月平均工资”这一项每年社保部门会公布,可以搜索查询。 6 预测未来社平工资增幅。“未来在岗职工平均工资增长率”,就是填写一个预计的未来社平工资的增长率,这个很难估算。查阅一下北京市统计局发布的近年来职工平均工资增长率可以发现,这个数字高低不等,高时达到接近18%,低时刚过4%。所以可以根据个人的预测选择一下。 7 预估未来个人账户记账利率。个人账户记账利率是指养老保险个人账户累计存储额产生的利息。这个记账利率要参考当地上一年度职工平均工资增长率、银行的居民定期存款利率、养老保险基金营运的实际收益等因素确定。例如, 2016年度记账利率为8.31%,2017年度记账利率为7.12%。 8 查询本人本年月缴费工资。可以查询一下自己的社保缴费信息。 9 预测未来缴费工资增长率。参保人员可以预估一下自己未来每年工资能有多大的增幅。 10 计算。把这些信息全部输入后,点击“计算”按钮,系统会给出养老金预算结果。 本报记者 代丽丽 (责任编辑:) |